Финансовый менеджмент

для специальностей 080105 (060400), 080109 (060505), 080502 (060800), 080507 (061104, 061121), 080505 (062101), 080503 (351000)

Красина Ф.А.

Кафедра Экономики

Томск-2006

№ 1

Концепция денежного потока означает, что с любой финансовой операцией может быть связан некоторый денежный поток (cash flow), то есть множество распределенных по времени выплат (оттоков) и поступлений (притоков) денежных средств.

№ 2

Концепция временной стоимости денег состоит в том, что денежная единица, которая имеется сегодня, и денежная единица, ожидаемая к получению через некоторое время, неравноценны.

№ 3

Концепция стоимости капитала состоит в том, что практически не существует бесплатных источников финансирования, и использование различных источников обходится компании не одинаково.

№ 4

Концепция компромисса между риском и доходностью означает, что получение более высокого дохода сопряжено с более высоким риском.

№ 5

Принятие решений и выбор стратегии поведения на рынке капитала связаны с концепцией эффективности рынка под которой понимается уровень информационной насыщенности рынка.

№ 6

Принятие любого решения в бизнесе связано с отказом от какого-то альтернативного варианта, который мог бы принести определенный доход - это концепция:

• альтернативных затрат.

№ 7

В современных крупных компаниях владельцы не могут вникать в тонкости текущего управления, в том числе, управления финансами. Поэтому становится необходимым передача функции оперативного управления и контроля над активами профессионалам - финансовым менеджерам (агентам). Выгоды и недостатки такой ситуации рассматриваются концепцией:

• агентских отношений.

№ 8

Концепция ассиметричности информации заключается в том, что отдельные категории участников рынка могут владеть информацией, недоступной другим лицам в равной мере.

№ 9

Pазновидность спекулятивной операции на финансовых рынках, которая основана на использовании разницы в ценах на различных секторах рынка, называется:

• арбитраж.

№ 10

К внутренним финансовым ресурсам компании относится:

• амортизационные отчисления;

• нераспределенная прибыль.

№ 11

К внешним:

• собственный капитал;

• заемные средства.

№ 12

Формы эффективности рынков:

• слабая;

• сильная;

• умеренная.

№ 13

Относительная величина общего дохода, полученного от владения активом:

• доходность актива.

№ 14

Денежные средства; акции другого предприятия; контрактное право получить от другого предприятия денежные средства или другой актив; контрактное право обмена финансовыми инструментами с другими предприятиями на потенциально выгодных условиях, -

• финансовый актив.

№ 15

Выплатить денежные средства или предоставить другой финансовый актив; обменяться финансовым инструментов с другим предприятием на потенциально невыгодных условиях:

• финансовое обязательство.

№ 16

Первичные финансовые инструменты.

• Займы.

• Кредиты.

№ 17

Вторичные финансовые инструменты.

• Процентные и валютные свопы.

№ 18

Обязательные к исполнению сделки называют:

• твердые.

№ 19

Если одна из сторон может отказаться от совершения сделки, такие сделки называются:

• условные (опционные).

№ 20

Право купить заданное число акций по определенной цене в течение оговоренного срока:

• колл-опцион.

№ 21

Право продать заданное число по определенной цене в течение оговоренного срока:

• пут-опцион.

№ 22

Цена базисного актива, указанного в опционном контракте, по которой его владелец может продать (купить) актив:

• цена исполнения опциона.

№ 23

Если приобретается не сам актив, а право на его приобретение, финансовый инструмент называется:

• опцион.

№ 24

Покупатель опциона может отказаться от исполнения контракта.

• Для любых опционов.

№ 25

Формула для нахождения исходной суммы P=F(1-nr), означает дисконтирование по схеме:

• простые учетные проценты.

№ 26

P=F(1-r)n:

• сложные учетные проценты.

№ 33

P=F/(1+nr):

• простые ссудные проценты.

№ 34

P = F / (1+r)n:

• сложные ссудные проценты.

№ 27

Формула для нахождения наращенной суммы F=P(1+nr), означает, что начисление процентов идет по схеме:

• простые ссудные проценты.

№ 29

F=P(1+r)n:

• сложные ссудные проценты.

№ 30

F=P/(1-nr):

• простые учетные проценты.

№ 31

F = P / (1-r)n:

• сложные учетные проценты.

№ 28,32

• Эффективная ставка - частный случай эквивалентной ставки.

• Эквивалентность ссудных и учетных ставок не зависит от первоначальной суммы.

№ 35

r(e)=(1+r/m)m-1:

• эффективная ссудная ставка.

№ 36

d(e)=1-(1-d/m)m:

• эффективная учетная ставка.

№ 37

Вы положили в банк 100 руб. Банк начисляет простые проценты по ставке 12 % годовых. На вашем счете через 5 лет будет сумма:

• 160 руб.

№ 39

- ежегодно начисляет сложные проценты по ставке 12 % годовых:

• P = F / (1+r)n.

№ 40

- ежемесячно начисляет сложные проценты по ставке 12 % годовых:

• F = P*(1+(r/m))m*n.

№ 38

В банк за полгода до срока погашения предъявлен для учета вексель номиналом в 1000 руб. Если банк использует простые учетные проценты по ставке 20% годовых, владелец векселя получит сумму:

• 900 руб.

№ 41

- за 2 года. При использовании сложных процентов по ставке 18 % годовых:

• P=F*(1-d)n.

№ 42

Какую сумму нужно положить в банк, начисляющий сложные проценты по ставке 10 % годовых, чтобы за 3 года накопить 50 тыс. руб.?

• P = F / (1+r)n.

№ 43,44

Максимальную наращенную сумму при ставке 20%, даст схема начисления ссудных процентов:

• Простые проценты, период наращения 90 дней.

• Сложные проценты, ежемесячное начисление процентов.

№ 45

Вы имеете 20 тыс. pуб. и хотели бы удвоить эту сумму через 6 лет. Какая ставка сложных ссудных процентов даст вам этот результат?

• 12 % годовых.

№ 46,47

Предприятие получило кредит на 1 год в размере 8 млн.pуб. с условием возврата 10 млн.руб.

• Процентная ставка 25 % годовых.

• Учетная ставка 20 % годовых.

№ 48

Годовая ставка сложных ссудных процентов равна 6%. Сумма, вложенная в банк по этой ставке удвоится:

• через 12 лет.

№ 49

Серия доходов и расходов некоторого предприятия, выплата задолженностей, взносы для создания разного рода фондов и т.д. называется:

• денежный поток.

№ 50

Если число временных интервалов доходов и расходов ограничено, денежный поток:

• срочный.

№ 51

Если не ограничено:

• вечный.

№ 52

Если все денежные поступления равны между собой, денежный поток:

• постоянный.

№ 53

Если поступления денежных стредств происходят через равные временные интервалы:

• аннуитет.

№ 54

Денежный поток, в котором поступления происходят в начале каждого временного периода:

• поток пренумерандо.

№ 55

- в конце периода:

• поток постнумерандо.

№ 56

Если первый из платежей начинает поступать через некоторое количество периодов:

• отсроченный денежный поток.

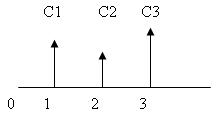

№ 57

Схема денежного потока.

Вид денежного потока:

• Аннуитет постнумерандо.

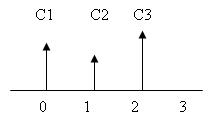

№ 58

• Аннуитет пренумерандо.

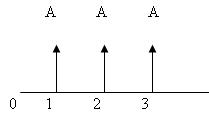

№ 59

• Постоянный аннуитет постумерандо.

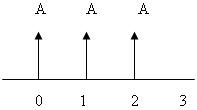

№ 60

• Постоянный аннуитет пренумерандо.

№ 61

По формуле F=ΣCk(1+r)n-k вычисляется:

• Будущая стоимость потока постнумерандо.

№ 62

F=ΣCk(1+r)n-k+1:

• Будущая стоимость потока пренумерандо.

№ 63

F=AΣ(1+r)n-k:

• Будущая стоимость постоянного аннуитета постнумерандо.

№ 64

F=AΣ(1+r)n-k+1:

• Будущая стоимость постоянного аннуитета пренумерандо.

№ 65

P=ΣCk / (1+r)k:

• Приведенная стоимость потока постнумерандо.

№ 66

P=ΣCk / (1+r)k-1:

• Приведенная стоимость потока пренумерандо.

№ 67

Ежегодно в начале года Вы делаете взнос в банк, начисляющий сложные проценты по ставке 10% годовых. На счете через 5 лет будет сумма:

• FVpку=FVpst(1+r)=A*FM3(r,n)(1+r).

№ 68

- в конце года:

• FVpst=A*FM3(r,n).

№ 69

Какую сумму необходимо положить в банк, чтобы в течение 5 лет иметь возможность снимать со счета по 5000 в конце каждого года и за 5 лет исчерпать счет полностью, если банк начисляет сложные проценты по ставке 10% годовых?

• PVpst=A*FM4(r,n).

№ 70

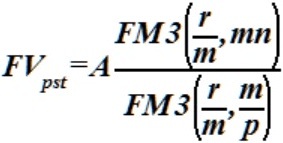

Банк предлагает ренту постнумерандо на 15 лет с полугодовой выплатой 10 тыс. руб. Если выплаты будут осуществляться через 3 года, а сложная процентная ставка равна 8% годовых, приобрести эту ренту можно по цене:

• PVpst=A*FM2(r,h)*FM4(r,n).

№ 71

В конце каждого полугодия делается взнос в банк по схеме пренумерандо в размере 500 долл. Банк начисляет сложные проценты по ставке 8% годовых. На счёте через 5 лет будет сумма:

•  .

.

№ 72

Вы имеете возможность делать еженедельно взнос в банк в размере 100 долл. Банк начисляет проценты ежеквартально по ставке 16% годовых. К концу года:

• .

№ 73

Показатель, характеризующий соотношение между суммой текущих активов и текущих пассивов, численно равный разнице между ними, -

• оборотный капитал.

№ 74

Вычислить величину оборотного капитала, если:

- суммарный объем запасов равен 100 тыс.руб.

- денежные средства в кассе 10 тыс.руб.

- денежные средства на расчетном счете - 50 тыс.руб.

- дебиторская задолженность - 30 тыс.руб.

- задолженность перед поставщиками - 40 тыс.руб.

• 150 тыс.руб.

№ 75

Время, в течение которого денежные средства извлечены из оборота:

• финансовый цикл.

№ 76,94

Определить продолжительность финансового цикла, если:

- период оборачиваемости запасов = 40 дней.

- оборачиваемость дебиторской задолженности = 60 дней.

- оборачиваемость кредиторской задолженности = 20 (30) дней.

• 80 (70) дней.

№ 77

Имеем данные Отчета о движении денежных средств на 31 декабря 200_ года, составленный для компании А (тыс. руб.):

- денежный поток от основной деятельности +100;

- денежный поток от инвестиционной деятельности -300;

- денежный поток от финансовой деятельности +150.

Показатель чистого денежного потока для компании А:

• -50 тыс. руб.

№ 78-89

Баланс компании ХХХ на 31 декабря 200_г.(тыс. руб.)

| основные средства | 6000 | |

| оборотные активы, в т.ч. | ||

| запасы | 1000 | |

| дебиторская задолженность | 2000 | |

| денежные средства | 4000 | |

| итого оборотных активов | 7000 | |

| всего активы | 13000 |

| краткосрочные обязательства | 3000 | |

| долгосрочные обязательства | 500 | |

| итого обязательств | 3500 | |

| уставный капитал | 9500 | |

| всего пассивы | 13000 |

Выручка от реализации за 200_г. равна 24 000 тыс. руб., в том числе реализация в кредит - 12 000 тыс. руб. Чистая прибыль за 200_г. равна 6 000 тыс. руб.

Показатель текущей ликвидности равен:

• 2,3.

- быстрой ликвидности:

• 2.

- абсолютной ликвидности:

• 1,3.

Величина оборотного капитала:

• (3500)

Коэффициент фондоотдачи:

• 4.

Коэффициент ресурсоотдачи:

• 1,8.

Рентабельность продаж:

• 25%.

Рентабельность активов:

• 46%.

Коэффициент оборачиваемость запасов:

• 24.

Коэффициент оборачиваемость дебиторской задолженности:

• 6.

Время оборачиваемости запасов (в днях):

• 15.

Время оборачиваемости дебиторской задолженности (в днях):

• 60.

№ 90

Предприятие, как правило, инвестирует свободные денежные средства в товарно-материальные запасы и практически не использует ни кредиты, ни ликвидные ценные бумаги. Это признак:

• консервативной политики управления денежными средствами.

№ 91

Предприятие часто использует вложение части денежных средств в ликвидные ценные бумаги для сезонных колебаний.

• Умеренная политика управления денежными средствами.

№ 92

Предприятие финансирует потребности в денежных средствах в основном за счет привлечения краткосрочных кредитов.

• Агрессивная политика.

№ 93

Время, в течение которого денежные средства извлечены из оборота:

• финансовый цикл.

№ 95

Недостаток оборотных активов приводит к:

• удлинению производственного цикла;

• потере ликвидности.

№ 96

Избыток оборотных активов приводит к:

• замораживанию денежных средств;

• увеличению налогов на имущество;

• увеличению затрат на хранение.

№ 97,99

Предприятие не ставит никаких ограничений в наращивании текущих активов, держит значительные денежные средства и запасы сырья, стимулирует покупателей, увеличивая сроки погашения дебиторской задолженности. Удельный вес текущих активов в общей сумме активов высок и период оборачиваемости оборотных средств длителен.

Краткосрочный кредит преобладает в общей сумме всех пассивов предприятия.

• Агрессивная политика управления текущими активами.

№ 98,100

Предприятие сдерживает рост текущих активов и старается их минимизировать. Удельный вес текущих активов в общей сумме всех активов низок, а период оборачиваемости оборотных средств краток.

Краткосрочный кредит отсутствует или его удельный вес в общей сумме всех пассивов предприятия низок.

• Консервативная политика управления текущими активами.

№ 101

Величина, определяемая как отношение выплат владельцу капитала за год к величине капитала, привлеченного компанией от этого владельца:

• стоимость капитала.

№ 102

Соотношение всех форм собственных и заемных финансовых средств, используемых предприятием в процессе своей хозяйственной деятельности для финансирования активов:

• структура капитала.

№ 103

Некоторый фактор, небольшое изменение которого может привести к существенному изменению результативных показателей:

• леверидж (рычаг).

№ 104

Соотношение между постоянными и переменными затратами в их общей сумме, выручкой от реализации, их влиянием на величину операционной прибыли, характеризует:

• производственный рычаг.

№ 105,106

Соотношение собственного и заемного капитала (характеристика структуры финансирования).

Отношение темпа изменения чистой прибыли к темпу изменения операционной прибыли.

• Финансовый рычаг.

№ 107

Степень чувствительности чистой прибыли к изменению объема производства (реализации):

• производственно-финансовый рычаг.

№ 108

Источники, из которых формируется капитал компании.

• Банковские кредит.

• Акции.

• Нераспределенная прибыль.

• Облигационные займы.

№ 109

- не относящиеся к капиталу компании.

• Кредиторская задолженность.

• Дебиторская задолженность.

• Денежные средства.

№ 110

- выплаты владельцу капитала составят 300 тыс.руб.

- суммарный капитал, привлеченный от этого владельца - 3 млн.руб.

• Стоимость капитала - 10 % годовых.

№ 111

- цена реализации единицы продукции = 10 руб.

- переменные расходы на весь объем производства - 5000 руб.

- объем производства - 1000 шт.

- условно-постоянные расходы - 3000 руб.

• Точка безубыточности производства - 600 шт.

№ 112

- цена реализации единицы продукции = 10 руб.

- переменные расходы на весь объем производства - 5000 руб.

- объем производства - 1000 шт.

- условно-постоянные расходы - 3000 руб.

• Удельная маржинальная прибыль - 5 рублей.

№ 113

Если собственный капитал компании равен 2 млн.руб., а заемный капитал равен 8 млн. руб., то финансовый рычаг (европейский подход):

• 25 процентов.

№ 114

Величина финансового рычага (американский подход) равна 1.5. Это означает:

• увеличение операционной прибыли на 10 % приведет к увеличению чистой прибыли на 15%.

№ 115

Величина производственного рычага равна 1.5. Это:

• увеличение объема производства на 10% приведет к увеличению операционной прибыли на 15%.

№ 116,117

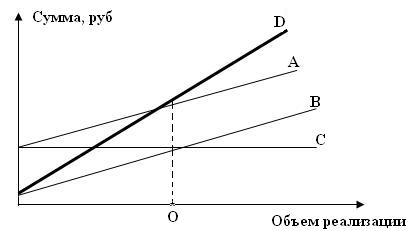

1. Линия полных затрат - А,

2. Линия переменных затрат - B,

3. Линия постоянных затрат - С,

4. Выручка от реализации - D,

5. Точка безубыточности производства - О.

№ 118,119

Данные о предприятии:

| объем производства, шт. | 200 |

| цена единицы продукции, руб. | 40 |

| переменные затраты на единицу продукции, руб. | 36 |

| суммарные постоянные затраты | 600 |

| операционная прибыль | 400 |

| ежегодно выплачиваемые проценты за заемный капитал, руб. | 200 |

• 2.

Финансовый рычаг (американский подход).

• 2.

№ 120

Величина совместного рычага равна 1.5. Это:

• увеличение объема производства на 10% приведет к увеличению чистой прибыли на 15%.

| на главную | база по специальностям | база по дисциплинам | статьи |

Другие статьи по теме