Теория и практика оценочной деятельности

для специальности 351000

Кафедра ТУ

Дементьева Г.В.

Томск-2005

№ 1

Условия, необходимые для того, чтобы у имущества возникла экономическая стоимость:

• Имущество должно быть полезным.

• Предложение должно быть ограничено.

• Спрос должен быть платежеспособным.

• Имущество должно иметь возможность отчуждаемости.

№ 2

Рыночная стоимость имущества:

• как больше, так и меньше затрат на создание объекта, сходного с оцениваемым.

№ 3

Рыночная стоимость имущества:

• может быть как больше, так и меньше цены объекта, сходного с оцениваемым.

№ 4

Какое из определений является синонимом понятия “стоимость в обмене”?

• Рыночная стоимость.

№ 5

Что не соответствует определению ликвидационной стоимости?

• Cтоимость, учитывающая индивидуальные требования конкретного инвестора.

№ 6

В каких случаях оценка имущества необязательна?

• Продажа имущества, находящегося в собственности предприятия.

• Обмен жилья между владельцами – физическими лицами.

№ 7

Экономический принцип, гласящий, что при наличии нескольких сходных или соразмерных объектов тот, который имеет наименьшую цену, пользуется наибольшим спросом, это:

• принцип замещения.

№ 8

Несмотря на то, что прошлые показатели и настоящее состояние предприятия являются важными при оценке бизнеса, именно будущее придаст бизнесу экономическую стоимость. Данное утверждение является отражением принципа:

• ожидания.

№ 9

Для оценки бизнеса базовым является экономический принцип замещения при использовании:

• сравнительного подхода;

• затратного подхода;

• доходного подхода.

№ 10

Каким образом может быть охарактеризована стоимость в пользовании?

• Стоимость для конкретного пользователя.

№ 11, 12

Воздушные и морские суда по российскому законодательству относятся к:

• недвижимому имуществу.

№ 13

Для того чтобы отчет об оценке имел юридическую силу, оценщик должен быть:

• сотрудником независимой оценочной фирмы.

№ 14

Для заключения договора об оценке сотрудник любой оценочной фирмы должен предоставить следующие обязательные документы:

• лицензия на осуществление работ (услуг) в области оценочной деятельности;

• страховой полис об обязательном страховании гражданской ответственности оценщиков;

• диплом о высшем либо дополнительном профессиональном образовании (переподготовке) в области оценки.

№ 15

Какие из документов необязательно представлять оценщику при заключении договора об оценке?

• Cвидетельства о добровольной аттестации.

• Cвидетельства об участии в семинарах и конференциях.

• Рекомендации.

№ 16

Принцип, гласящий: “Тот вариант использования, который обеспечит объекту наибольший чистый доход в течение заданного периода времени, выбранный среди разумных, возможных и законных альтернативных вариантов, который является физически возможным, достаточно обоснованным и финансово осуществимым, приводит к наивысшей стоимости объекта”, называется принципом:

• наилучшего и наиболее эффективного использования.

№ 17

Права собственника у приобретателя недвижимости возникают:

• с момента государственной регистрации.

№ 18

Отношения лиц регулируются в большей степени нормами частного права при:

• страховании имущества;

• сделках купли-продажи;

• кредитовании под залог имущества.

№ 19

К аналитическим подходам к оценке собственности относятся:

• затратный подход;

• доходный подход;

• сравнительный подход.

№ 20

Если в качестве оценки стоимости объекта принято мнение оценщика, основанное исключительно на его опыте, без применения каких-либо расчетов, это:

• экспертный подход.

№ 21

Серия выплат равными долями за определенный период времени через равные промежутки, с определенной долей процента, включенной в платежи, –

• аннуитет.

№ 22

Процесс приведения будущих доходов к их текущей стоимости –

• дисконтирование.

№ 23

Эффективная годовая ставка при ежемесячном начислении процентов будет:

• выше номинальной годовой ставки.

№ 24

Если PV – текущая сумма, а i – ставка процента, то будущую сумму FV при простом начислении процентов для n периодов (лет) можно определить как:

• FV=PV(1+i*n).

№ 25

Если FV – будущая сумма, а i – ставка процента, то текущую сумму PV при сложном начислении процентов для n периодов (лет) можно определить как:

• PV=FV/(1+i)n.

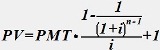

№ 26

Если РМТ – величина разового аннуитетного платежа, а i – ставка процента, то текущую сумму PV при сложном начислении процентов для n периодов (лет) можно определить как:

• PV=PMT*(1/ 1/((1+i)n))/i;

• ![]() .

.

№ 27

Если РМТ – величина разового аннуитетного платежа, а i – ставка процента, то текущую сумму PV при авансовых платежах и сложном начислении процентов для n периодов (лет) можно определить как:

• PV=PMT*(фактор для n-1 +1);

•  .

.

№ 28

Текущая стоимость аннуитета –это величина, обратная:

• взносу на амортизацию денежной единицы.

№ 29

Обязательный периодический платеж при прочих равных условиях увеличивается:

• с увеличением процентной ставки;

• с уменьшением срока амортизации кредита.

№ 30

Снижение ставки процента по кредиту при прочих равных условиях:

• снижает обязательный регулярный платеж.

№ 31

Взнос на амортизацию денежной единицы – это величина, обратная:

• текущей стоимости аннуитета.

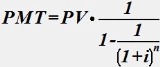

№ 32

Если PV – текущая сумма, а i – ставка процента, то величину разового аннуитетного платежа РМТ при сложном начислении процентов для n периодов (лет) можно определить как:

•  .

.

№ 33

Если РМТ – величина разового аннуитетного платежа, а i – ставка процента, то будущую стоимость серии аннуитетных выплат FV при сложном начислении процентов для n периодов (лет) можно определить как:

• ![]() .

.

№ 34, 35

Фактор фонда возмещения – это величина, обратная:

• накоплению денежной единицы за период.

№ 36

Если #mathalpha - годовой уровень инфляции, а i – реальная ставка дохода, то требуемая ставка дохода с учетом инфляции iα определяется по формуле:

• iα=i+α+i*α.

№ 37

При оценке собственности с использованием доходного подхода основными действующими принципами являются:

• ожидание;

• замещение.

№ 38

Компенсация, которая должна быть выплачена инвестору за ценность денег с учетом фактора времени, за риск и другие факторы, связанные с конкретными инвестициями – это:

• доход на капитал;

• отдача.

№ 39

Если I – периодический чистый доход, R – коэффициент капитализации, то формула для определения стоимости объекта V имеет следующий вид:

• V = I / R.

№ 40

Коэффициент капитализации включает в себя:

• доход на капитал;

• возврат капитала.

№ 41

Если стоимость капитала (основной суммы) в продолжение прогнозного периода не меняется, то коэффициент капитализации:

• равен ставке дисконта.

№ 42

Расходы по эксплуатации объекта подразделяются на:

• постоянные (фиксированные);

• операционные (эксплуатационные);

• резервы.

№ 43

Метод прямой капитализации применяется в случаях, когда:

• имеется достаточное количество данных для оценки дохода;

• доход с объекта собственности является стабильным.

№ 44

Метод прямой капитализации не применяется в случаях, когда:

• отсутствует информация о рыночных сделках;

• объект еще не достроен или не вышел на режим стабильных доходов;

• объект требует серьезной реконструкции.

№ 45

Метод дисконтированных денежных потоков используется в следующих случаях:

• ожидается, что будущие уровни денежных потоков будут существенно отличаться от текущих;

• объект создается или только что создан.

№ 46

Для расчета ДДП необходимы следующие данные:

• длительность прогнозного периода;

• прогнозные величины денежных потоков, включая реверсию;

• ставка дисконтирования.

№ 47

При использовании метода ДДП денежный поток после уплаты налогов равен:

• денежный поток до уплаты налогов минус платежи по подоходному налогу владельца недвижимости.

№ 48

В формуле для определения ставки дисконта i=iф+β(im-iф) величина β – это:

• мера систематического риска.

№ 49

Какие виды рисков включает в себя коэффициент бета?

• Систематический риск.

№ 50

Для оценки каких объектов, наиболее подходящим является доходный подход?

• Объекты, приносящие доход, рынок которых ограничен.

• Объекты, приносящие доход, но не пользующиеся спросом в данный момент.

№ 51

Наиболее часто встречающееся значение в ряду величин называется:

• модой.

№ 52

Значение в ряду величин, которое делит всю их совокупность на две равные части так, что значения в одной части оказываются меньше него, в другой – больше, называется:

• медианой.

№ 53

Последовательность, в которой вносятся поправки, влияющие на стоимость объекта, при оценке методом прямого сравнительного анализа продаж:

• Состав имущественных прав.

• Условия финансирования.

• Условия продажи.

• Время продажи.

• Местоположение.

• Физические характеристики.

№ 54

Какие методы используют для определения величины поправок?

• Анализ парных продаж.

• Регрессионный анализ.

• Расчет стоимости элемента, для которого необходима поправка.

№ 55

При определении величины поправок с помощью анализа парных продаж в качестве пар подбираются продажи:

• двух почти идентичных между собой объектов, за исключением одной характеристики.

№ 56

Валовой рентный мультипликатор – это соотношение между:

• продажной ценой и потенциальной валовой выручкой;

• продажной ценой и действительной валовой выручкой.

№ 57

Ограничением при использовании оценки с помощью валового рентного мультипликатора является:

• отсутствие сведений о продажах объектов, сопоставимых с оцениваемым, на основе их действительной или потенциальной выручек;

• нечувствительность метода к разнице в рисках между сопоставимыми объектами.

№ 58

В основу затратного подхода положен принцип:

• замещения.

№ 59

При использовании затратного подхода восстановительная стоимость объекта определяется, если:

• имеется проектно-сметная документация на строительство оцениваемого объекта;

• разрабатывается смета на строительство оцениваемого объекта.

№ 60

Затратный подход не следует применять в следующих случаях:

• для зданий, имеющих историческую ценность;

• когда оценивается старое здание, с чрезмерным физическим износом.

№ 61

Износ, отражающий изменения физических свойств объекта собственности со временем, называется:

• физическим износом.

№ 62

Физический износ может возникнуть:

• под воздействием эксплуатационных факторов;

• под воздействием естественных и природных факторов.

№ 63

К основным методам расчета физического износа относятся:

• нормативный (или бухгалтерский);

• метод расчета срока жизни здания.

№ 64

Если затраты на текущий ремонт меньше, чем добавленная при этом стоимость объекта, такой износ относится к:

• устранимому износу.

№ 65

Когда затраты на исправление дефекта превосходят стоимость, которая при этом будет добавлена к исходной стоимости объекта, это:

• неустранимому износу.

№ 66

К основным методам расчета физического износа относятся:

• экспертный;

• стоимостный.

№ 67

Величину внешнего износа можно определить:

• методом анализа парных продаж;

• капитализация потерь дохода от аренды, связанных с негативным внешним воздействием.

№ 68

Определение физического износа объекта методом расчета срока его жизни осуществляется:

• делением хронологического срока жизни на нормативный срок службы строения;

• делением эффективного срока жизни на типичный срок физической жизни.

№ 69

К достоинствам затратного подхода можно отнести следующее:

• подход основывается на существующих активах, поэтому наименее умозрителен.

№ 70

Метод, при котором оценочное заключение базируется на анализе преимуществ и недостатков каждого метода, а также количества и качества данных, использованных в каждом из методов, называется:

• методом субъективного взвешивания.

№ 71

Список источников информации, на основании которых проведена оценка объекта:

• обязательно указывается в отчете об оценке.

№ 72

Какой из методов не используется для определения итоговой величины стоимости объекта?

• Mетодом кумулятивного построения.

№ 73

Что наиболее точно характеризует правильные действия оценщика при определении окончательной стоимости объекта?

• Принятие во внимание степени достоверности и уместности использования каждого из методов.

№ 74

Одновременное определение стоимости всех земельных участков в границах административно-территориальных образований по оценочным зонам на определенную дату – это:

• кадастровая оценка земли.

№ 75

Земля под парком, расположенным в центре города, относится к:

• рекреационной зоне.

№ 76

Городская земля, занятая теплицами, относится к:

• сельскохозяйственной зоне.

№ 77

К физическим факторам, влияющим на цену городских земель, относятся:

• размер участка;

• протяженность фронтальной линии;

• местоположение в плане города.

№ 78

В настоящее время для оценки гостиниц более надежным считается:

• метод капитализации дохода.

№ 79

Для рынка недвижимости характерны:

• неэластичное предложение;

• эластичный спрос.

№ 80

Для оценки торговых помещений стандартным методом можно считать:

• оценку по чистой прибыли и капитализацию ее с помощью подходящей ставки годового дохода.

№ 81

Объектами государственной регистрации по отношению к недвижимости являются:

• права;

• ограничения;

• сделки.

№ 82

Для определения среднерыночных цен предложения на квартиры в качестве основного можно использовать:

• прямой подход с использованием статистических методов.

№ 83

Кредиты, предусматривающие крупный итоговый платеж по долгу, называются:

• кредитами с “шаровым” платежом.

№ 84

Кредиты с фиксированным платежом основной суммы, предусматривающие равновеликие платежи в счет основной суммы, а также выплаты процентов на непогашенный остаток, называются:

• “пружинными” кредитами.

№ 85

Кредиты, предусматривающие выплаты основной суммы и процентов по обслуживанию долга плюс “кикер”, называются:

• кредитами совместного участия.

№ 86

Износ, который возникает при правильной, но длительной эксплуатации машины, т.е. в результате использования заданного ресурса ее работы, называется:

• нормальным.

№ 87

Износ, наступающий в течение короткого времени и достигающий таких размеров, что дальнейшая эксплуатация машины становится невозможной, называется:

• аварийным.

№ 88

Износ, вызывающий резкое ухудшение эксплуатационных качеств отдельных деталей, механизмов, машины в целом, что вызывает необходимость ее ремонта, называется:

• предельным.

№ 89

Если оцениваемый объект может быть собран из нескольких составных частей, которые можно приобрести и цены на которые известны на рынке, а сборка такого изделия несложна и может быть выполнена самим потребителем, то для оценки такого оборудования применяется:

• поэлементный (поагрегатный) расчет.

№ 90

Доходный подход при оценке машин и оборудования включает в себя следующие методы:

• метод капитализации прибыли;

• метод дисконтирования чистых доходов;

• метод равноэффективного аналога.

№ 91

Рыночный подход при оценке машин и оборудования включает в себя следующие методы:

• метод прямого сравнительного анализа продаж;

• метод статистического моделирования.

№ 92

При переоценке полностью изношенных, но действующих фондов (износ которых по данным бухгалтерского учета составляет 100%):

• их остаточная стоимость принимается равной нулю;

• в качестве их остаточной стоимости можно принять рыночную стоимость, определенную независимым оценщиком.

№ 93

Остаточная восстановительная стоимость основных фондов с целью переоценки определяется:

• на основании полной восстановительной стоимости фондов и процента износа этих фондов;

• как разность между полной восстановительной стоимостью фондов и их износом.

№ 94

Полная восстановительная стоимость здания представляет собой:

• стоимость средств, необходимых для полного его восстановления в первоначальном виде по старому проекту в ценах на дату переоценки.

№ 95

Коэффициент общей экономической эффективности капитальных вложений рассчитывается как:

• отношение годовой прибыли к капитальным вложениям.

№ 96

Срок окупаемости рассчитывается как:

• отношение капитальных вложений к годовой прибыли.

№ 97

Показатель чистой текущей стоимости доходов (ЧТСД) показывает:

• насколько возрастет стоимость активов инвестора от реализации данного проекта.

№ 98

Что можно отнести к достоинствам показателя чистой текущей стоимости доходов (ЧТСД)?

• Это абсолютный показатель, результаты можно суммировать по портфелю в целом.

№ 99

Что можно отнести к недостаткам показателя чистой текущей стоимости доходов (ЧТСД)?

• Абсолютное значение ЧТСД не учитывает объема вложений по каждому варианту.

• На результаты существенно влияет ставка дисконтирования, которая определяется аналитиками субъективно исходя из уровня риска.

№ 100

Внутренняя ставка доходности проекта показывает:

• максимальную величину ставки дисконтирования, при которой проект остается безубыточным.

| на главную | база по специальностям | база по дисциплинам | статьи |

Другие статьи по теме