Эконометрика

Специальность 351400

Лузина Л.И.

Томск-2001

№ 1

Экономической называется модель:

• Математическая модель, описывающая механизм функционирования гипотетической экономической или социально-экономической системы.

№ 2

Эконометрическая:

• Вероятностно-статистическая модель, описывающая механизм функционирования экономической или социально-экономической системы.

№ 3

Чтобы “паутинная” модель превратилась из экономической в эконометрическую:

• Следует говорить о конкретном действии закона.

№ 4

Суть эконометрики:

• В синтезе экономики, экономической статистики и математики.

№ 5

Главное назначение эконометрики:

• Модельное описание конкретных количественных взаимосвязей, существующих между показателями.

№ 6

Можно расклассифицировать задачи, которые решаются с помощью эконометрики по:

• конечным прикладным целям.

• уровню иерархии.

• профилю анализируемой экономической системы.

№ 7

Уровни иерархии анализируемой экономической системы:

• Макроуровень, мезоуровень и микроуровень.

№ 8

Уровни иерархии:

• Макроуровень - страны в целом; мезоуровень - регионы, отрасли; микроуровень - семьи, предприятия, фирмы.

№ 9

Конечные прикладные цели в задачах, которые решаются в эконометрике:

• Прогноз экономических показателей и имитация различных возможных сценариев социально-экономического развития.

№ 10

Определен профиль эконометрического моделирования:

• Исследование сконцентрировано на каких-то проблемах рынка, инвестиционной, финансовой или социальной политики, ценообразования, спроса и потребления или на определенном комплексе проблем.

№ 11

Отличие вероятностно-статистическая модели от вероятностной:

• Значения отдельных характеристик вероятностно-статистической модели оцениваются по результатам наблюдений, характеризующим функционирование моделируемого конкретного явления.

№ 12

Вероятностная модель не имитирует механизм функционирования конкретного реального явления.

№ 13

Точка пересечения кривых спроса и предложения является точкой равновесия “паутинной” модели.

№ 14

Термин “Эконометрика” означает:

• Измерения в экономике.

№ 15

Математическая экономика становится эконометрикой:

• Когда представленные в этих взаимосвязях коэффициенты заменяются конкретными числовыми оценками, полученными на базе экономических данных.

№ 16

Форма представления стохастической зависимости, которая является распространенной в эконометрике:

• Аддитивная линейная форма.

№ 17

Случайная составляющая в аддитивной форме характеризует:

• Разницу между модельным и наблюденным значениями.

№ 18

Под модельным значением результирующей переменной понимают значение результирующей переменной, восстановленное по заданным величинам объясняющих переменных при условии известных коэффициентов.

№ 19

Переменные, участвующие в эконометрической модели, делятся на:

• Экзогенные, эндогенные и предопределенные.

№ 20

Задаются как бы “извне”:

• Экзогенные переменные.

№ 21

Под лаговыми эндогенными переменными понимают:

• Эндогенные переменные, значения которых входят в уравнения измеренными в прошлые моменты времени.

№ 22

Множество предопределенных переменных формируется:

• Из всех экзогенных и лаговых эндогенных переменных.

№ 23

Формы эконометрической модели:

• Структурная и приведенная.

№ 24

Идентификация модели:

• Статистический анализ модели и в первую очередь статистическое оценивание неизвестных параметров модели.

№ 25

Причины присутствия случайной составляющей (“регрессионных остатков”):

• Случайная составляющая отражает влияние на формирование значений у факторов, не учтенных в перечне объясняющих переменных X; случайная составляющая может включать в себя случайную погрешность в измерении значения результирующего показателя Y.

№ 26

Данные в регрессионном анализе представляют:

• В виде двух матриц Х размера n x (P+1), составленных из наблюденных значений объясняющих переменных, и матрицы Y размера n x 1, составленной из наблюденных значений результирующей переменной.

№ 27

Существуют выборки:

• Пространственные, временные и пространственно-временные.

№ 28

В рамках классической линейной модели множественной регрессии рассматриваются:

• Линейные функции регрессии.

№ 29

В классической линейной модели множественной регрессии предполагается взаимная некоррелированность случайных регрессионных остатков.

№ 30

Гомоскедастичность регрессионных остатков:

• Постоянство, независимость дисперсий остатков σ2 от номера наблюдения i.

№ 31

Требование rank(X)=p+1<n означает, что:

• Не должно существовать строгой линейной зависимости между объясняющими переменными. Если одна объясняющая переменная может быть линейно выражена через какое-то количество других, то ранг матрицы X окажется меньше p+1.

№ 32

Y и X связаны нормальной классической линейной моделью множественной регрессии (КЛММР):

• Когда к требованиям КЛММР дополнительно предполагается нормальный характер распределения регрессионных остатков #math epsilon.

№ 33

Методы для оценивания неизвестных параметров нормальной классической линейной модели множественной регрессии:

• наименьших квадратов.

• максимального правдоподобия.

№ 34

В основе метода наименьших квадратов (МНК) лежит:

• стремление исследователя подобрать такие оценки ϑ^0, ϑ^1, ..., ϑ^p для неизвестных значений параметров функции регрессии соответственно ϑ0, ϑ1, ..., ϑp при которых регрессионные значения ϑ^0 + ϑ^1x(l)i + ... + ϑ^px(p)i результирующего показателя как можно меньше отличались бы от соответствующих наблюденных значений yi.

№ 35

Под “невязками” ε^i понимают:

• меру расхождения регрессионного и наблюденного в i-том наблюдении значений результирующего показателя разность.

№ 36

Оценки по методу наименьших квадратов:

• подбираются таким образом, чтобы минимизировать критерий.

№ 37

Парной линейной регрессией называют случай:

• когда рассматривается зависимость у от единственной объясняющей переменной, т.е. р=1.

№ 38

Основная формула метода наименьших квадратов:

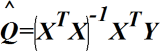

•  .

.

№ 39

При использовании метода максимального правдоподобия находятся:

• оценки неизвестных параметров и дисперсии

№ 40

Оценки максимального правдоподобия находятся:

• из условия, при котором функция правдоподобия или логарифмическая функция правдоподобия достигает своей максимальной величины.

№ 41

Оценки параметров, полученные по МНК и ММП, совпадают.

№ 42

Оценки являются состоятельными:

• когда наименьшее собственное значение матрицы XTX стремится к бесконечности при n → ∞.

№ 43

Оценка Q' параметра Q называется несмещенной:

• для которой выполняется равенство MQ'=Q.

№ 44

МНК - оценки параметров являются несмещенными (МНК - метод наименьших квадратов).

№ 45

ММП - несмещенными.

№ 46

Можно получить несмещенную оценку неизвестной дисперсии остатков.

№ 47

Диагональные элементы ковариационной матрицы вектора ![]() МНК - оценок задают:

МНК - оценок задают:

• средние квадраты ошибок соответствующих оценок, а для несмещенных оценок задают дисперсии оценок.

№ 48

Решающей характеристикой качества оценки ![]() неизвестного числового параметра Q является:

неизвестного числового параметра Q является:

• средний квадрат ошибки M(![]() -Q)2.

-Q)2.

№ 49

Оценка Q^1 лучше (эффективнее), если средний квадрат ошибки оценки Q^1 меньше среднего квадрата ошибки оценки Q^2.

№ 50

При моделировании реальных экономических процессов возможны ситуации, в которых условиях классической линейной модели оказываются нарушенными.

№ 51

На практике часто становится нереалистичным:

• Условие взаимной некоррелированности и гомоскедастичности регрессионных остатков.

№ 52

Условие некоррелированности и гомоскедастичности регрессионных остатков выражается соотношением:

• дисперсия умножается на единичную матрицу размеров nхn, где n - объем выборки.

№ 53

Формальная запись ОЛММР от КЛММР отличается:

• только отказом от требования некоррелированности и гомоскедастичности регрессионных остатков.

№ 54

Ковариационная матрица регрессионных остатков в ОЛММР:

• Дисперсия умножается на симметричную положительно определенную матрицу.

№ 55,56

В соотношении ковариационной матрицы регрессионных остатков в ОЛММР дисперсия σ2 не известна, симметричная матрица известна.

№ 57

То, что симметричная матрица известна, не является реалистичным предположением.

№ 58

ОЛММР описывается:

• Системой соотношений и условий.

№ 59

ОЛММР от КЛММР отличается:

• Только видом ковариационной матрицы.

№ 60

Под гетероскедастичными регрессионными остатками (РО) понимаются:

• РО, которые не отвечают требованиям гомоскедастичности.

№ 61

В ситуациях, когда исходные наблюдения регистрируются во времени, регрессионные остатки являются статистически взаимосвязанными.

№ 62

Не может быть диагональной ковариационная матрица регрессионных остатков в случае, когда эти остатки являются статистически взаимосвязанными.

№ 63

Природа зависимости регрессионных остатков в случае, когда исходные наблюдения регистрируются во времени:

• Эта зависимость ослабевает по мере их взаимного удаления друг от друга во времени.

№ 64

Корреляционная связь между регрессионными остатками зависит:

• Только от меры их “разнесенности” во времени.

№ 65

Корреляционная связь между регрессионными остатками не зависит от того, к каким именно моментам времени они “привязаны”.

№ 66

Корреляционная связь между регрессионными остатками, при неограниченном удалении их друг от друга во времени, исчезает вовсе.

№ 67,68

В рамках ОЛММР МНК оценки параметров остаются состоятельными, несмещенными.

№ 69

МНК - оценки параметров в условиях ОЛММР не являются оптимальными.

№ 70

Оценки параметров по обобщенному методу наименьших квадратов определяются другим соотношением, чем МНК - оценки.

№ 71

Ковариационная матрица оценок - ОМНК определяется другим соотношением, чем ковариационная матрица МНК - оценок.

№ 72

Ковариационная матрица регрессионных остатков в большинстве ситуаций практики эконометрического моделирования заранее не известна.

№ 73

Выражение “задана структура ковариационной матрицы регрессионных остатков” означает, что:

• ковариационная матрица рассматривается как функция известного вида от неизвестных параметров.

№ 74

Коэффициенты эластичности являются важным инструментом экономического анализа.

№ 75

Коэффициенты эластичности определяются на базе:

• анализа функциональных зависимостей, существующих между некоторой интересующей нас экономической характеристикой z и набором объясняющих переменных u.

№ 76

Коэффициент эластичности определяется как:

• логарифмическая производная результирующего показателя z по объясняющей переменной u.

№ 77

Коэффициент эластичности:

• определяет на сколько процентов изменится значение результирующего показателя z при изменении объясняющей переменной на 1 %.

№ 78

В экономике существуют:

• Линейные и нелинейные связи.

№ 79

Производственная функция (зависимости, существующие между объемом производственной продукции и основными факторами производства) является нелинейной функцией.

№ 80

Функция спроса (зависимости, существующие между спросом на какой-либо вид товаров и доходом и ценами на этот и другие товары) является нелинейной функцией.

№ 81

Под процедурой линеаризацией модели понимают:

• Когда связь между Y и Х представлена в виде линейной функции регрессии.

№ 82

Линеаризовать модель не всегда возможно.

№ 83

Виды нелинейных зависимостей, поддающиеся линеаризации:

• гиперболического типа.

• показательного типа.

• степенного типа.

• логарифмического типа.

№ 84

Если анализируемые переменные и регрессионные остатки связаны между собой зависимостью гиперболического типа:

• Кривая регрессии характеризуется двумя асимптотами - горизонтальной (y=ϑ0) и вертикальной (х=0).

№ 85

Зависимость гиперболического типа y=ϑ0+ϑ1/x+ε, 0<x<∞, приводится к линейному виду:

• С помощью преобразования переменной ![]() =1/x.

=1/x.

№ 86

Если имеем зависимость вида y=1/(ϑ0+ϑ1x+ε), -(ϑ0/ϑ1)<x<∞ в качестве результирующего признака необходимо рассмотреть переменную:

• ![]() =1/y.

=1/y.

№ 87

Если имеем зависимость вида y=x/(ϑ0x+ϑ1+xε), -(ϑ1/ϑ0)<x<∞ необходимо перейти к новым переменным:

• ![]() =1/y,

=1/y, ![]() =1/x.

=1/x.

№ 88

Кривые Энгеля описывают:

• Зависимость спроса на определенный вид товаров от уровня доходов потребителей.

№ 89

Свести зависимость показательного типа y=ϑ0eϑ1x+ε к линейному виду, позволяет переход к новой переменной:

• y'=ln(y).

№ 90

Зависимость y=ϑ0eϑ1/x+ε можно свести к линейному виду с помощью преобразований переменных:

• y'=ln(y), x'=1/x.

№ 91

Логистические кривые используются:

• Для описания поведения показателей, имеющих определенные “уровня насыщения”.

№ 92

Можно использовать логистические кривые для описания зависимости спроса на товар от дохода.

№ 93

Степенные зависимости при построении и анализе функций спроса использовать можно.

№ 94

Зависимости степенного типа можно свести к линейному виду с помощью переменных:

• y'=ln(y), x'=ln(x).

№ 95

Если эластичность Y по каждой из объясняющих переменных X постоянна, то Y и Х могут быть связаны только зависимостью степенного типа:

• Да.

№ 96

Зависимость логарифмического типа можно свести к линейному виду с помощью переменной:

• x'=ln(x).

№ 97

Приходим к нелинейной функции регрессии:

• Подобрать такие преобразования переменных, которые позволили бы представить зависимость в виде линейного соотношения.

№ 98

Если невозможно линеаризовать модель:

• Исследовать нелинейную зависимость в терминах исходных переменных.

№ 99

Асимптоты логистической кривой:

• Две горизонтальные асимптоты y=0 и y=1/ϑ0.

№ 100

Логистическая кривая имеет “точку перегиба”:

• x0=ln(ϑ1/ϑ0); y0=1/(2ϑ0).

| на главную | база по специальностям | база по дисциплинам | статьи |

Другие статьи по теме