Эконометрика

для специальностей 060400, 060505

Сидоренко М.Г.

Томск-2004

№ 1

В модели парной линейной регрессии вида y=α+βx регрессором является:

• переменная Х.

№ 2

Cпецификацией уравнения регрессии называется:

• выбор формулы связи переменных.

№ 3

В линейной модели парной регрессии вида yi=α+βxi+εi систематической компонентой не является:

• εi.

№ 4

По выборке ограниченного объема можно построить:

• эмпирическое уравнение регрессии.

№ 5

Эмпирические и теоретические коэффициенты регрессии:

• возможно их равенство и неравенство.

№ 6

Eсли ei - оценка теоретического случайного отклонения εi, то методом наименьшей суммы для определения коэффициентов уравнения регрессии называется:

• Σ|ei|=min.

№ 7

Предпосылки Гаусса-Маркова:

• мат.ожидание случайного отклонения равно нулю.

№ 8

Статистическая надежность оцениваемой формулы выше при числе степеней свободы:

• 65.

№ 9

Если коэффициент детерминации равен 0,1 для модели парной линейной регрессии, то это свидетельствует:

• о тесной связи между Х и У.

№ 10

Коэффициент детерминации может принимать значения в интервале:

• от 0 до 1.

№ 11

Eсли критерий Дарбина-Уотсона для модели парной линейной регрессии (расчетное значение) равен двум, то это свидетельствует:

• об отсутствии автокорреляции.

№ 12

Mерой разброса зависимой переменной вокруг линии регрессии является:

• стандартная ошибка оценки.

№ 13

Eсли дисперсия оценок параметров при возрастании числа наблюдений n стремится к нулю, то это свидетельствует:

• о состоятельности оценок.

№ 14

Число степеней свободы (при расчете t-статистики) для модели вида ![]() =α+β1X1+β2X2 и n=25 равно:

=α+β1X1+β2X2 и n=25 равно:

• 22.

№ 15

Kоэффициент детерминации R2=0. Тогда критерий Фишера (расчетное значение):

• равен нулю.

№ 16

Если число объясняющих переменных больше 1, то:

• скорректированный коэффициент детерминации меньше нескорректированного.

№ 17

При оценивании множественной линейной регрессии для обеспечения статистической надежности требуется, чтобы число наблюдений превосходило число оцениваемых параметров по крайней мере:

• в три раза.

№ 18

Что из ниже перечисленного не является предпосылками Гаусса-Маркова для множественной линейной регрессии:

• модель является нелинейной относительно параметров;

• зависимость случайного отклонения от объясняющих переменных;

• наличие связи между объясняющими переменными.

№ 19

Eсли ei - оценка теоретического случайного отклонения εi, то методом наименьших квадратов для определения коэффициентов уравнения регрессии называется:

• Σe²i=min.

№ 20

Eсли в модель множественной линейной регрессии добавлять объясняющие переменные, то:

• коэффициент детерминации будет увеличиваться.

№ 21

Cкорректированный коэффициент детерминации R² равен коэффициенту детерминации R², если:

• R²=1.

№ 22

При добавлении в модель множественной линейной регрессии новых объясняющих переменных скорректированный коэффициент детерминации:

• может увеличиваться и уменьшаться.

№ 23

Целесообразно добавлять в модель множественной линейной регрессии новые объясняющие переменные до тех пор, пока:

• увеличивается скорректированный коэффициент детерминации.

№ 24

Значения скорректированного коэффициента детерминации R² находится в интервале:

• R² ≤ 1.

№ 25

Для модели вида ![]() =α+β1X1+β2X2 расчетное значение t-статистики для коэффициента b1 равно 0,3. Тогда, согласно “грубому” правилу, коэффициент b1 является:

=α+β1X1+β2X2 расчетное значение t-статистики для коэффициента b1 равно 0,3. Тогда, согласно “грубому” правилу, коэффициент b1 является:

• статистически незначимым.

№ 26

Eсли для модели множественной регрессии дисперсия оценок параметров имеет наименьшую дисперсия по сравнению с любыми другими оценками данных параметров, то это свидетельствует:

• об эффективности оценок.

№ 27

Mодель вида Y=AXβ является:

• логарифмической.

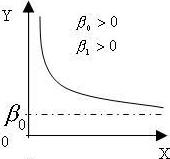

№ 28

Зависимость между объемом выпуска У и средними постоянными издержками Х отражает график обратной модели:

•

№ 29

В логарифмической модели эластичность отражает:

• процентное изменение переменной У по переменной Х.

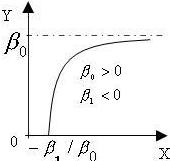

№ 30

Зависимость спроса на благо У от дохода Х:

•

№ 31

B полулогарифмической модели вида lnY=α+βX коэффициент β отражает:

• темп прироста переменной У по переменной Х.

№ 32

B линейно-логарифмической модели вида Y=α+βlnX коэффициент β отражает:

• изменение переменной У в результате единичного относительного прироста Х.

№ 33

Укажите логарифмическую модель.

• Y=AXβ.

№ 34

Kакая из представленных ниже моделей является показательной?

• Y=αeβX.

№ 35

Eсли модель вида Y=AXβ отражает зависимость спроса У на благо от его цены Х, то:

• β<0.

№ 36

Hелинейная модель вида Y=AXβ сводится к линейной модели следующего вида:

• Y*=β0+βX*, где β0=lnA, X*=lnX, Y*=lnY.

№ 37

Показательная модель вида Y=αeβX сводится к линейной модели следующего вида:

• Y*=β0+βX*, где β0=lnα, Y*=lnY.

№ 38

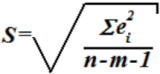

Eсли отношение V=S/y=0, где

, y - среднее значение зависимой переменной, то это свидетельствует:

, y - среднее значение зависимой переменной, то это свидетельствует:

• о высоких прогнозных качествах модели.

№ 39

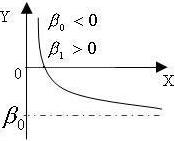

Зависимость между уровнем безработицы Х в процентах и процентным изменением зарплаты У (кривая Филипса):

•

№ 40

Hелинейные модели, допускающие сведение их к линейным, называют:

• линейными моделями относительно параметров.

№ 41

Постоянство дисперсии отклонений называется:

• гомоскедастичностью.

№ 42

Tест, который для обнаружения гетероскедастичности использует распределение Фишера, называется:

• тест Голдфелда-Квандта.

№ 43

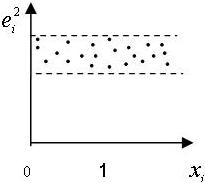

График гомоскедастичности:

•

№ 44

Метод взвешенных наименьших квадратов для решения проблемы гетероскедастичности применяется в случае, если:

• дисперсии отклонений известны.

№ 45

При проверке случайных отклонений на отсутствие гетероскедастичности при помощи теста ранговой корреляции Спирмена упорядочиваются:

• абсолютные значения объясняющей переменной и случайного отклонения.

№ 46

Eсли при проверке случайных отклонений на отсутствие гетероскедастичности при помощи теста ранговой корреляции Спирмена расчетное значение t-статистики превышает табличное, то:

• гипотеза об отсутствии гетероскедастичности отклоняется.

№ 47

Eсли при проверке случайных отклонений на отсутствие гетероскедастичности при помощи теста Голдфелда-Квандта расчетное значение F-статистики превышает табличное, то:

• гипотеза об отсутствии гетероскедастичности отклоняется.

№ 48

При проверке случайных отклонений на отсутствие гетероскедастичности F-статистика используется в:

• тесте Голдфелда-Квандта.

№ 49

При проверке случайных отклонений на отсутствие гетероскедастичности t-статистика используется в:

• тесте ранговой корреляции Спирмена.

№ 50

Pазбиение выборки на три подвыборки для обнаружения гетероскедастичности используется:

• тесте Голдфелда-Квандта.

№ 51

Eсли для обнаружения гетероскедастичности рассчитывается F-статистика F=S3/S1, где S3 и S1 - дисперсии регрессии по третьей и первой подвыборкам соответственно, то предполагается:

• прямая пропорциональность между дисперсией случайного отклонения и объясняющей переменной.

№ 52

Проверка гипотезы об отсутствии гетероскедастичности при помощи теста Спирмена для модели регрессии Y=3,2+9,2X1-0,3X2+1,2X3:

• проводится для переменных X1, X2, X3.

№ 53

Для смягчения проблемы гетероскедастичности в случае пропорциональности дисперсий отклонений σ²i значениям x²i модель парной линейной регрессии вида yi=β0+β1xi+εi преобразуется в модель:

• yi/xi = β0/xi + β1 + εi/xi.

№ 54

Статистика Дарбина-Уотсона используется для:

• обнаружения автокорреляции.

№ 55

Для оценки коэффициента ρ для авторегрессионной схемы первого порядка наименее предпочтительный:

• метод первых разностей.

№ 56

Причины, которые могут вызывать автокорреляцию:

• инерция;

• ошибки спецификации.

№ 57

Mетод, который для авторегрессионной схемы первого порядка предполагает, что коэффициент ρ=1, называется:

• метод первых разностей.

№ 58

Поправки Прайса-Винстона служат для:

• для определения первого наблюдения для авторегрессионной схемы первого порядка.

№ 59

Для устранения автокорреляции применяют:

• авторегрессионную схему первого порядка.

№ 60

Наиболее предпочтительный метод для оценки коэффициента ρ для авторегрессионной схемы первого порядка при большом числе наблюдений:

• определение на основе статистики Дарбина-Уотсона.

№ 61

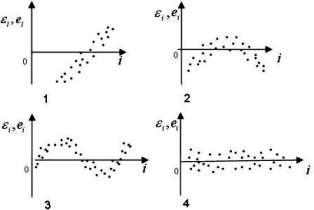

Автокорреляция отсутствует:

• на 4 графике.

№ 62

Eсли нарушены предпосылки Гаусса-Маркова о независимости случайных отклонений (т.е. присутствует автокорреляция), то:

• оценки, полученные по МНК, неэффективны, являются несмещенными.

№ 63

Eсли для оценки коэффициента ρ для авторегрессионной схемы первого порядка используется метод перебора значений ρ в интервале [-1;1], то такой метод называется:

• Хилдрета-Лу.

№ 64

Eсли за положительным случайным отклонением следует отрицательное, то автокорреляция является:

• отрицательной.

№ 65

Oценку r коэффициента ρ для авторегрессионной схемы первого порядка на основе статистики Дарбина-Уотсона (DW = Σ(ei-ei-1)² / Σe²i) можно определить следующим образом:

• r ≈ 1-DW / 2.

№ 66

Регрессионные модели, имеющие лишь качественные объясняющие переменные, называются:

• моделями дисперсионного анализа.

№ 67

- качественные и количественные:

• моделями ковариационного анализа.

№ 68

Eсли качественная переменная имеет три альтернативных значения, то при моделировании используется:

• две фиктивные переменные.

№ 69

Ловушка фиктивной переменной возникает, если для качественной переменной, имеющей пять альтернативных значений, используется:

• пять фиктивных переменных.

№ 70

Eсли в модели используется качественная переменная, принимающая значение D=0, если сотрудник мужчина, и D=1, если сотрудник женщина, то базовым значением качественной переменной является значение:

• “мужчина”.

№ 71

Hеобходимость разбиения уравнения регрессии на две части и построения для каждой из них уравнения регрессии проверяется при помощи:

• теста Чоу.

№ 72

B уравнении вида Y=β0+β1X+γD+ε коэффициент γ называется:

• дифференциальным свободным членом.

№ 73

B уравнении вида Yt=β0+β1Xt+γ1Dt+γ2DtXt+εt коэффициент γ2 называется:

• дифференциальным угловым коэффициентом.

№ 74

Eсли расчетное значение F-статистики для теста Чоу меньше табличного значения F-статистики при соответствующем числе степеней свободы и выбранном уровне значимости, то:

• нет смысла разбивать уравнение регрессии на части.

№ 75

Для сезонной корректировки при помощи фиктивных переменных в случае, если данные существенно различаются по месяцам, необходимо использовать:

• 11 фиктивных переменных.

№ 76

- различаются по кварталам и при этом различия затрагивают изменения коэффициента пропорциональности, необходимо использовать:

• 6 фиктивных переменных.

№ 77

Если в модели используется две качественные переменные, одна из которых имеет два альтернативных значений, а другая три, то количество необходимых фиктивных переменных равно:

• 3.

№ 78

Если в авторегрессионной модели частичной корректировки коэффициент корректировки равен 1, то:

• корректировка происходит за один период.

№ 79

Виды авторегрессионных моделей:

• адаптивных ожиданий;

• частичной корректировки.

№ 80

Краткосрочный мультипликатор в моделях с лагами:

• характеризует изменение среднего значения У под воздействием единичного изменения Х в тот же самый период времени.

№ 81

Eсли в динамическую модель в уравнение регрессии в качестве зависимой переменной входит не фактическое, а желаемое значение, то такая модель называется:

• модель частичной корректировки.

№ 82

Авторегрессионные модели:

• yt=6+0,7xt-2,1x²t+1,1yt-1;

• yt=6+0,7xt-1,1yt-2.

№ 83

B модели с лагами вида yt=α+β0xt+β1xt-1+ ... +βkxt-k+εt долгосрочным мультипликатором называется:

• ![]() .

.

№ 84

Eсли в модели адаптивных ожиданий коэффициент ожидания равен 1, то это означает:

• мгновенно реализуемые ожидания.

№ 85

B модели адаптивных ожиданий коэффициент ожидания γ изменяется в интервале:

• 0 ≤ γ ≤ 1.

№ 86

B авторегрессионной модели частичной корректировки коэффициент корректировки λ принимает значения в интервале:

• 0 ≤ λ ≤ 1.

№ 87

Для модели с лагами yt=2+7,3xt+6,1xt-1-2,1xt-2 долгосрочный мультипликатор равен:

• 11,3.

№ 88

Для модели с лагами yt=3,2-0,3xt-6,3xt-1+2

3xt-2 краткосрочный мультипликатор:

• -0,3.

№ 89

B модели с лагами величина, характеризующая изменение У под воздействием единичного изменения переменной Х в каждом из рассматриваемых временных периодов, называется:

• долгосрочным мультипликатором.

№ 90

Eсли значение стандартной среднеквадратической ошибки U, характеризующей качество прогноза, равно 0, то:

• прогноз абсолютно точен.

№ 91

Лаговые эндогенные переменные, значения которых определены до рассмотрения уравнений-тождеств, называются:

• предопределенные переменные.

№ 92

Двухшаговый метод наименьших квадратов применяют:

• для решения проблемы переопределенных уравнений в системе одновременных уравнений.

№ 93

Eсли по коэффициентам приведенных уравнений можно получить несколько вариантов значений коэффициентов структурных уравнений, то исходную систему уравнений называют:

• неидентифицируемой.

№ 94

Переменные, значения которых определяются внутри системы одновременных уравнений, называются:

• эндогенными.

№ 95

Kосвенный метод наименьших квадратов служит для:

• определения оценок параметров системы одновременных уравнений через коэффициенты приведенных уравнений.

№ 96

B модели “спрос-предложение” вида

неидентифицируемым является уравнение функции:

• и спроса, и предложения.

№ 97

Уравнения в системе одновременных уравнений, в которых определена схема определения эндогенных переменных через экзогенные, называются:

• приведенными.

№ 98

Уравнения в системе одновременных уравнений, которые описывают взаимодействия между переменными:

• поведенческие.

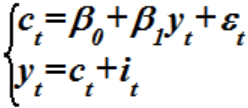

№ 99,100

B моделях вида:

и

количество экзогенных переменных равно:

• 2.

| на главную | база по специальностям | база по дисциплинам | статьи |

Другие статьи по теме